-

三大常见的财会报表:现金流量表,资产负债表,利润表

现金流量表、资产负债表和利润表是最常见的三大财会报表,也是最重要的,做税务申报时也需要用到它们,财会报表也是企业对外的语言,看懂财报才能了解你的投资对象,只有了解投资对象才能赚钱,那么今天就来纤细了解一下现金流量表,资产负债表和利润表吧!

资产负债表

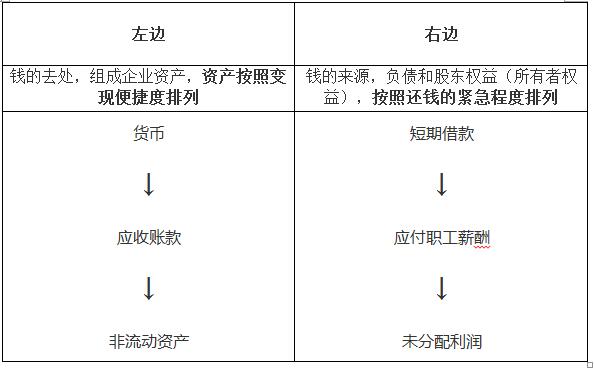

资产负债表是总括地反映会计主体在特定日期(如年末、季末、月末)财务状况的报表。它的基本结构是:资产=负债+所有者权益。不论公司处于怎么样的状态这个会计平衡式永远是恒等的。

资产来源:借债+股东投入

资产负责表其实很容易看懂,表的左(上)边是钱的去处,右(下)边是钱的来源。

在分析资产负债表时我们应首先注意到资产要素分析,具体包括:

1.流动资产分析。

分析公司的现金、各种存款、短期投资、各种应收应付款项、存货等。流动资产比往年增加,说明公司的支付能力与变现能力增强。

2.长期投资分析。

分析一年期以上的投资如公司控股、实施多元化经营等。长期投资的增加,表明公司的成长前景看好。因此,我们应该特别注意,折旧、损耗是否合理将直接影响到资产负债表、利润表和其他各种报表的准确性。

3.无形资产分析。

主要分析商标权、著作权、土地使用权、非专利技术、商誉、专利权等。商誉及其他无确指的无形资产一般不予列账,除非商誉是购入或合并时形成的。取得无形资产后,应登记入账并在规定期限内摊销完毕。

其次要对负债要素进行分析,包括两个方面:

1.流动负债分析。

各项流动负债应按实际发生额记账,分析的关键在于要避免遗漏,所有的负债均在资产负债表中反映出来。

2.长期负债分析。

包括长期借款、应付债券、长期应付款项等。由于长期负债的形态不同,因此,应注意分析、了解公司债权人的情况。

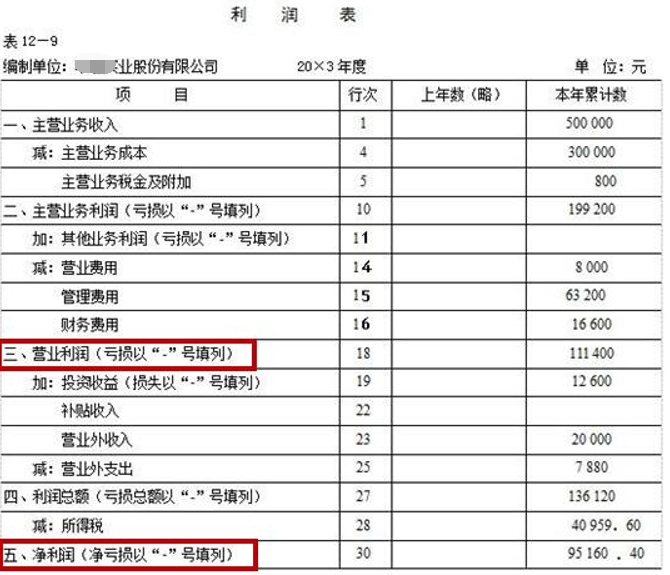

利润表

利润表也称收益表、损益表,它是总括反映企业在某一会计期间(如年度、季度、月份)内经营及其分配(或弥补)情况的一种会计报表。

利润表也叫损益表,资本市场都喜欢看,不过也很容易造假。

利润表里要重点关注营业利润。因为营业利润是一家公司的核心利润,是持续竞争力的体现。

对利润表进行分析,只要从两方面入手:

1.收入项目分析。

公司通过销售产品、提供劳务取得各项营业收入,也可以将资源提供给他人使用,获得租金与利息等营业外收入。收入的增加,意味着公司资产的增加或负债的减少。

2.费用项目分析。

费用是收入的扣除,费用的确认、扣除正确与否直接关系到公司的盈利。所以分析费用项目时,应首先注意费用包含的内容是否适当,确认费用应贯彻权责发生制原则、历史成本原则、划分收益性支出与资本性支出的原则等。其次,要对成本费用的结构与变动趋势进行分析,分析各项费用占营业收入百分比,分析费用结构是否合理,对不合理的费用要查明原因。同时对费用的各个项目进行分析,看看各个项目的增减变动趋势,以此判定公司的管理水平和财务状况,预测公司的发展前景。

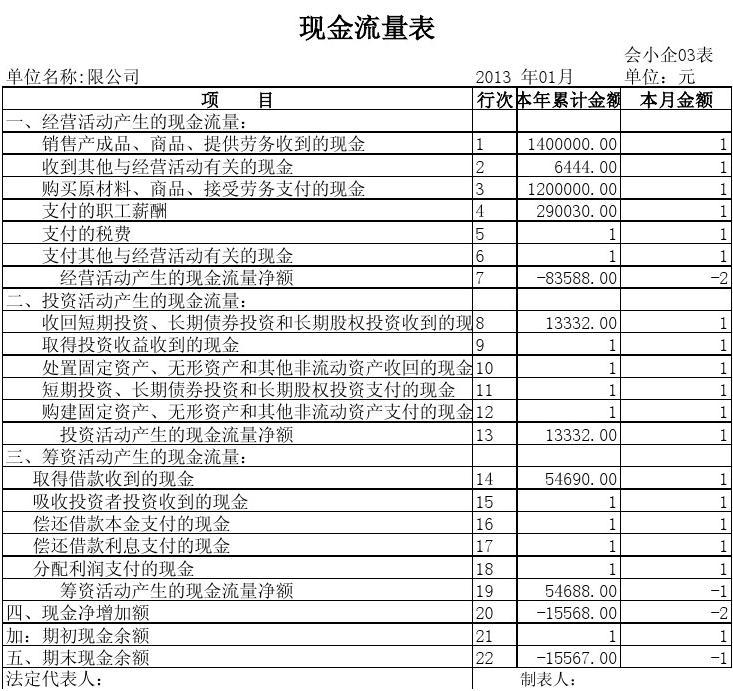

现金流量表

财务状况变动表是反映企业在一定会计期间(通常是年度)内资金的来源渠道和运用去向的会计报表,是一张综合反映企业理财过程,以及财务状况变动的原因与结果的报表。

现金流量表记录公司账上真实的现金流入和流出,公司涉及现金的活动分为三大类:经营活动、投资活动和筹资活动。

对现金流量表主要从3个方面进行分析:

1.现金净流量与短期偿债能力的变化。

如果本期现金净流量增加,表明公司短期偿债能力增强,财务状况得到改善;反之,则表明公司财务状况比较困难。但是如果公司的现金净流量过大,表明公司未能有效利用这部分资金,其实是一种资源浪费。

2.现金流入量的结构与公司的长期稳定。

经营活动是公司的主营业务,这种活动提供的现金流量,可以不断用于投资,再生出新的现金来,来自主营业务的现金流量越多,表明公司发展的稳定性也就越强。公司的投资活动是为闲置资金寻找投资场所,筹资活动则是为经营活动筹集资金,这两种活动所发生的现金流量,都是辅助性的,服务于主营业务的。这一部分的现金流量过大,表明公司财务缺乏稳定性。

3.投资活动与筹资活动产生的现金流量与公司的未来发展。

分析投资活动时,一定要注意分析是对内投资还是对外投资。对内投资的现金流出量增加,意味着固定资产、无形资产等的增加,说明公司正在扩张,这样的公司成长性较好;如果对内投资的现金流量大幅增加,意味着公司正常的经营活动没有能够充分吸纳现有的资金,资金的利用效率有待提高;对外投资的现金流入量大幅增加,意味着公司现有的资金不能满足经营需要,从外部引入了资金;如果对外投资的现金流出量大幅增加,说明公司正在通过非主营业务活动来获取利润。

好会计财务分析软件具有预置资产表、利润表、现金流量三大报表,且提供往来、费用明细及统计表。

遇到突发的税局查看现金流量表,只要凭证中涉及库存现金、银行存款科目,可按月或季度自动生成现金流量表。